Leasing social 2025 : c’est ouvert !

- 1 min

Après un vif succès en 2024, le leasing social pour voitures électriques revient le 30 septembre 2025, avec un objectif maintenu à 50 000 véhicules mais un budget revu à la baisse.

Pour comprendre la récupération de la TVA sur le carburant, il faut d’abord comprendre comment est taxé le carburant. Les carburants sont soumis à plusieurs taxes :

Dès qu’une entreprise achète du carburant, elle va devoir s’acquitter de différentes taxes. Ensuite, elle pourra récupérer uniquement la TVA, sous certaines conditions.

La récupération de la TVA sur le carburant est disponible seulement pour les entreprises assujetties à la TVA. En effet, toutes les entreprises qui bénéficient du régime en franchise de TVA, notamment les auto-entrepreneurs, ne pourront pas récupérer la TVA sur leurs achats de carburant (sauf si l’auto-entrepreneur a opté volontairement pour le régime réel d’imposition à la TVA).

Toutefois, ce n’est pas parce que votre entreprise est éligible à la récupération de la TVA sur l’essence qu’elle pourra en bénéficier. La TVA sur le carburant n’est déductible que pour les achats correspondants à des besoins professionnels. Ainsi, une entreprise ne pourra pas récupérer la TVA sur le carburant utilisé pour des déplacements privés, même si ces déplacements sont faits avec une voiture de fonction. De plus, pour pouvoir récupérer la TVA, le professionnel doit pouvoir fournir une facture ou une autre pièce justificative de l’achat, sur laquelle figure le montant de la TVA qui a été payé.

Dans le cadre de la réglementation sur la récupération de la TVA sur le carburant, on distingue deux types de véhicules :

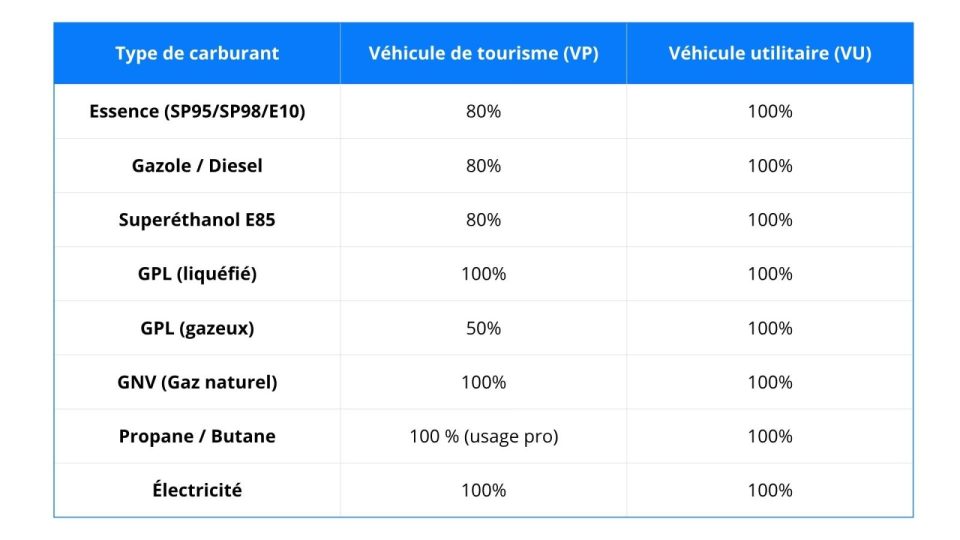

La récupération de TVA sur carburant est possible pour les véhicules utilitaires comme pour les véhicules de tourisme, du moment que les conditions d’éligibilité sont respectées. Toutefois, dans le cas d’un véhicule de tourisme ou d’un véhicule particulier, la récupération de TVA sur le carburant est le plus souvent partielle (50 %, 80 % ou 100 % selon le carburant utilisé). En revanche, depuis 2022, la TVA est déductible à 100 % pour tous les véhicules utilitaires, quel que soit le carburant utilisé.

Si votre entreprise utilise une moto pour des déplacements professionnels, la TVA sur le carburant peut être déductible, mais uniquement si la moto est utilisée exclusivement pour l’activité professionnelle et immatriculée au nom de la société. La récupération suit les mêmes pourcentages que pour les voitures de tourisme (80 % pour l’essence/gazole, 100 % pour le GPL/GNV).

Les taxis bénéficient d’un régime particulier. Contrairement aux véhicules de tourisme classiques, la TVA sur l’achat, la location, l’entretien et le carburant est intégralement récupérable si le véhicule est utilisé pour l’activité professionnelle.

La récupération de la TVA sur le carburant est possible sur l’essence et sur le diesel/gazole. Pour le gazole ou le superéthanol E85, elle sera seulement partielle pour les véhicules de tourisme, c’est-à-dire à hauteur de 80 %. De même, le GPL à l’état gazeux ne peut être récupéré qu’à hauteur de 50 % pour les véhicules de tourisme et à 100 % pour les véhicules utilitaires.

En revanche, pour les carburants suivants, la TVA pourra être récupérée à 100 % qu’il s’agisse d’un véhicule de tourisme ou d’un véhicule utilitaire :

La récupération varie selon le carburant utilisé. Voici un résumé clair !

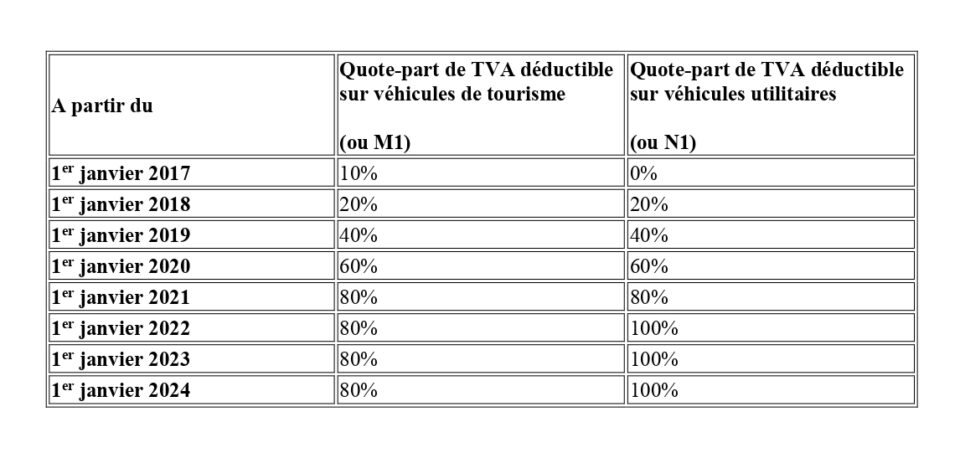

La récupération de la TVA sur le carburant a été mise en place progressivement entre 2017 et 2023.

Jusqu’en 2016, il était impossible pour les entreprises de récupérer la TVA sur l’essence, alors que cela était possible sur le diesel. L’objectif était alors d’aligner la récupération de la TVA sur les essences et le diesel. Aujourd’hui, la déduction de TVA est bien alignée puisque le montant de la TVA à récupérer est identique qu’il s’agisse d’un carburant de type essence ou gazole. La TVA est ainsi déductible à 100 % pour les véhicules utilitaires et entre 50 et 100 % pour les véhicules privés :

Dans le cas d’un véhicule électrique ou hybride, la TVA sur l’électricité est entièrement déductible quel que soit le type de véhicule.

Voici comment la réglementation concernant la déductibilité de la TVA sur le carburant a été mise en place à partir de 2017 :

La récupération de la TVA sur l’achat d’un véhicule de tourisme n’est aujourd’hui pas possible quel que soit le mode de carburation (essence, diesel, GPL, électricité, hybride). En revanche, la TVA sur le carburant est récupérable. La récupération est de 100 % dans le cas d’un véhicule 100 % électrique. Dans le cas d’un véhicule hybride à l’autonomie supérieure à 50 km, la déduction de la TVA sur le carburant est de 80 % et sur l’électricité, de 100 %. Constituer une flotte de véhicules électriques est donc très intéressant aujourd’hui pour une entreprise, d’autant plus que le plafond d’amortissement non déductible sur l’achat d’une voiture est plus élevé.